Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10 Kurikulum 2013 Revisi (Beserta Jawaban)

Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10 | Jawaban | Kurikulum 2013 Revisi | Wislah Indonesia |

Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10

Tulisan ini berisi kumpulan contoh soal essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10 Untuk Mata Pelajaran Ekonomi. Sangat cocok bukan dengan pencarian kamu di mesin pencari? Kamu bisa baca kumpulan soal di bagian sub ke 2 tulisan ini “Contoh Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10”.

Soal Essay Ekonomi Untuk Guru dan Murid

Soal essay Ekonomi adalah salah satu jenis soal yang sering diberikan oleh guru Ekonomi kepada siswa di berbagai tingkatan pendidikan. Soal essay Ekonomi memiliki banyak manfaat yang dapat dirasakan baik oleh guru maupun siswa. Berikut adalah beberapa manfaat dari soal essay Ekonomi:

Manfaat bagi Guru:

- Evaluasi Kemampuan Siswa: Soal essay Ekonomi memungkinkan guru untuk mengevaluasi kemampuan siswa secara lebih mendalam, karena siswa harus menjawab pertanyaan dengan menjelaskan atau memberikan contoh yang spesifik. Dengan begitu, guru bisa memahami lebih jelas kemampuan siswa dalam memahami materi yang diajarkan.

- Evaluasi Kemampuan Menulis: Soal essay Ekonomi juga membantu guru untuk mengevaluasi kemampuan menulis siswa, karena siswa harus mampu mengungkapkan jawaban mereka secara jelas dan koheren. Hal ini akan membantu guru untuk mengetahui sejauh mana kemampuan menulis siswa dan juga membantu siswa dalam meningkatkan kemampuan menulisnya.

- Menstimulasi Berpikir Kritis: Soal essay Ekonomi juga dapat membantu guru untuk menstimulasi berpikir kritis siswa, karena siswa harus mampu menyajikan jawaban yang jelas, berargumentasi dan mempertahankan pendapat mereka. Dengan begitu, siswa akan terbiasa berpikir secara kritis dan analitis.

Manfaat bagi Siswa:

- Mengetahui Tingkat Pemahaman: Dengan menjawab soal essay Ekonomi, siswa dapat mengetahui tingkat pemahaman mereka terhadap materi yang diajarkan oleh guru. Hal ini membantu siswa dalam mengevaluasi kelemahan dan kekuatan mereka dalam memahami suatu materi.

- Mengembangkan Kemampuan Menulis: Soal essay Ekonomi membantu siswa dalam mengembangkan kemampuan menulis, karena siswa harus mampu menyajikan jawaban secara jelas dan koheren. Dengan sering menjawab soal essay Ekonomi, siswa akan terbiasa mengembangkan kemampuan menulis mereka.

- Mengembangkan Kemampuan Berpikir Kritis: Soal essay Ekonomi juga dapat membantu siswa dalam mengembangkan kemampuan berpikir kritis, karena siswa harus mampu menyajikan argumen dan pendapat mereka secara jelas dan logis. Dengan begitu, siswa akan terbiasa berpikir secara kritis dan analitis.

Dalam kesimpulannya, soal essay Ekonomi memiliki manfaat yang banyak, baik bagi guru maupun siswa. Guru bisa mengevaluasi kemampuan siswa secara lebih mendalam, sedangkan siswa bisa mengetahui tingkat pemahaman mereka dan mengembangkan kemampuan menulis dan berpikir kritis mereka. Oleh karena itu, soal essay pada mata pelajaran Ekonomi merupakan salah satu metode evaluasi yang efektif dan penting dalam proses pembelajaran.

Contoh Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10

1. Jelaskan peran Bank Sentral dalam perekonomian Indonesia dan sebutkan dua kebijakan moneter yang dapat dilakukan oleh Bank Sentral untuk mengendalikan inflasi!

Bank Sentral Indonesia (BI) merupakan lembaga yang bertanggung jawab atas pengelolaan kebijakan moneter dan mengawasi sistem keuangan di Indonesia. Peran BI dalam perekonomian Indonesia adalah sebagai berikut:

a. Menjaga stabilitas harga dengan mengendalikan inflasi melalui kebijakan moneter.

b. Mendorong pertumbuhan ekonomi dengan memberikan kredit yang cukup untuk mendukung kegiatan ekonomi.

c. Menjaga kestabilan nilai tukar rupiah dengan mengatur suplai dan permintaan valuta asing di pasar.

Dua kebijakan moneter yang dapat dilakukan oleh BI untuk mengendalikan inflasi adalah:

a. Kebijakan suku bunga: BI dapat menaikkan suku bunga untuk menekan inflasi karena menaikkan suku bunga dapat menurunkan jumlah uang yang beredar di masyarakat.

b. Kebijakan operasi pasar terbuka: BI dapat membeli atau menjual surat berharga negara di pasar uang untuk menaikkan atau menurunkan suku bunga. Kebijakan ini dapat mempengaruhi jumlah uang yang beredar dan dapat memengaruhi inflasi.

2. Jelaskan apa yang dimaksud dengan sistem pembayaran dan sebutkan tiga jenis alat pembayaran dalam perekonomian!

Sistem pembayaran adalah suatu sistem yang memungkinkan individu dan perusahaan untuk melakukan transaksi keuangan. Sistem ini terdiri dari berbagai macam alat pembayaran yang digunakan untuk melakukan transaksi, seperti transfer bank, kartu kredit, dan uang tunai. Tiga jenis alat pembayaran dalam perekonomian adalah:

a. Uang tunai: Uang tunai adalah alat pembayaran yang paling umum digunakan di Indonesia. Uang tunai mencakup uang kertas dan koin. Uang tunai digunakan untuk pembelian barang dan jasa di toko-toko dan pasar tradisional.

b. Kartu kredit: Kartu kredit adalah alat pembayaran yang digunakan untuk pembelian barang dan jasa tanpa menggunakan uang tunai. Kartu kredit memungkinkan pengguna untuk melakukan pembelian yang besar dan membayar secara cicilan.

c. Transfer bank: Transfer bank adalah alat pembayaran yang memungkinkan pengguna untuk mentransfer uang dari rekening bank satu ke rekening bank lainnya. Transfer bank digunakan untuk pembelian barang dan jasa di toko online dan untuk mengirim uang ke orang lain.

3. Apa yang dimaksud dengan lembaga keuangan bukan bank dan sebutkan contoh lembaga keuangan bukan bank di Indonesia!

Lembaga keuangan bukan bank adalah lembaga keuangan yang memberikan layanan keuangan seperti pinjaman, investasi, asuransi, dan sebagainya, namun tidak memiliki izin sebagai bank dan tidak menerima simpanan dari masyarakat. Lembaga keuangan bukan bank ini memiliki peran penting dalam memenuhi kebutuhan keuangan masyarakat yang tidak bisa dipenuhi oleh bank. Contoh lembaga keuangan bukan bank di Indonesia antara lain:

a. Lembaga Pembiayaan (Finance Company), seperti Adira Finance, Oto Finance, dan BFI Finance.

b. Perusahaan Asuransi, seperti Astra Life, AIA, dan Allianz.

c. Perusahaan Reasuransi, seperti Reasuransi Indonesia Utama (Reindo) dan Tugu Reasuransi Indonesia.

d. Lembaga Pembiayaan Konsumen Syariah (Multi Finance Syariah), seperti Baitul Maal wa Tamwil (BMT), BPRS, dan perusahaan pembiayaan syariah lainnya.

e. Perusahaan Modal Ventura, seperti Mandiri Capital Indonesia, SMDV, dan Intudo Ventures.

f. Lembaga Kliring, seperti Kliring Berjangka Indonesia (KBI) dan Kliring Penyelesaian Surat Berharga Indonesia (KPSSI).

g. Lembaga Jasa Keuangan Lainnya, seperti Layanan Kliring Otoritas Jasa Keuangan (LK OJK), dan Layanan Penyelesaian Transaksi Efek (LPPTE).

4. Jelaskan apa yang dimaksud dengan sistem pembayaran dan alat pembayaran dalam perekonomian Indonesia dan sebutkan beberapa contoh alat pembayaran yang digunakan di Indonesia!

Sistem pembayaran dan alat pembayaran merupakan hal yang penting dalam kegiatan perekonomian karena membantu dalam mempermudah dan mempercepat transaksi keuangan antara pelaku ekonomi. Sistem pembayaran mencakup berbagai mekanisme yang digunakan untuk melakukan pembayaran, baik antara individu maupun antara perusahaan. Alat pembayaran dalam perekonomian Indonesia meliputi uang tunai, cek, kartu kredit, kartu debit, transfer bank, dan layanan pembayaran digital seperti GoPay, OVO, dan lain sebagainya.

Contoh alat pembayaran yang digunakan di Indonesia antara lain:

a. Uang tunai (kertas dan logam)

c. Kartu kredit

d. Kartu debit

e. Transfer bank (ATM, internet banking, mobile banking)

f. Layanan pembayaran digital seperti GoPay, OVO, dan lain sebagainya

5. Apa peran Bank Sentral dalam sistem keuangan dan perekonomian Indonesia? Jelaskan juga tugas dan wewenang Bank Sentral!

Bank Sentral atau Bank Indonesia memainkan peran yang sangat penting dalam sistem keuangan dan perekonomian Indonesia. Bank Sentral bertanggung jawab untuk menjaga stabilitas nilai tukar rupiah dan kestabilan harga, mengatur dan mengawasi sistem pembayaran, serta memberikan dukungan keuangan kepada pemerintah dan sektor keuangan dalam keadaan tertentu.

Tugas dan wewenang Bank Sentral antara lain:

a. Menjaga stabilitas nilai tukar rupiah dan kestabilan harga.

b. Merumuskan dan melaksanakan kebijakan moneter untuk mencapai tujuan pembangunan nasional.

c. Mengeluarkan dan mengatur peredaran uang rupiah.

d. Mengawasi dan mengatur kegiatan perbankan, termasuk lembaga keuangan non-bank.

e. Mengatur dan mengawasi sistem pembayaran dan penyelenggaraan kliring dan penyelesaian surat-surat berharga.

f. Memberikan jasa-jasa keuangan kepada pemerintah dan sektor keuangan dalam keadaan tertentu.

g. Melakukan penelitian dan pengembangan terhadap masalah ekonomi dan keuangan nasional.

6. Sebutkan beberapa fungsi Bank Sentral dalam perekonomian Indonesia beserta penjelasannya!

Beberapa fungsi Bank Sentral dalam perekonomian Indonesia adalah sebagai berikut:

a. Mengatur dan mengawasi sistem pembayaran, termasuk kliring dan penyelesaian surat-surat berharga.

b. Menjaga stabilitas nilai tukar rupiah dan kestabilan harga melalui kebijakan moneter.

c. Merumuskan dan melaksanakan kebijakan moneter untuk mencapai tujuan pembangunan nasional.

d. Mengeluarkan dan mengatur peredaran uang rupiah.

e. Memberikan dukungan keuangan kepada pemerintah dan sektor keuangan dalam keadaan tertentu.

7. Sebutkan contoh lembaga keuangan bukan bank dan jelaskan peranannya dalam perekonomian Indonesia!

Contoh lembaga keuangan bukan bank di Indonesia adalah asuransi, dana pensiun, dan perusahaan efek. Peranannya dalam perekonomian Indonesia antara lain:

a. Asuransi: melindungi individu atau perusahaan dari risiko kehilangan aset atau pendapatan akibat peristiwa tak terduga, seperti kematian, kecelakaan, bencana alam, dan lain sebagainya.

b. Dana pensiun: membantu masyarakat untuk menyiapkan dana pensiun di masa depan dengan cara mengumpulkan dana dan menginvestasikan dalam berbagai instrumen keuangan.

c. Perusahaan efek: memberikan akses ke pasar modal dan memungkinkan perusahaan untuk memperoleh dana melalui penerbitan saham dan obligasi.

8. Sebutkan tahap-tahap dalam pembuatan uang kertas!

Tahap-tahap dalam pembuatan uang kertas adalah sebagai berikut:

a. Desain: merancang desain uang kertas yang mencakup gambar, warna, dan fitur keamanan.

b. Cetakan awal: mencetak cetakan awal untuk mengevaluasi kualitas gambar dan keamanannya.

c. Cetakan final: mencetak uang kertas final dalam jumlah besar menggunakan teknologi khusus yang mencakup berbagai fitur keamanan.

d. Pemeriksaan kualitas: memeriksa kualitas uang kertas melalui serangkaian tes dan pengujian keamanan.

e. Distribusi: mendistribusikan uang kertas ke bank dan lembaga keuangan lainnya untuk disebarkan ke masyarakat.

9. Sebutkan beberapa alat pembayaran non-tunai yang digunakan di Indonesia beserta kelebihan dan kekurangannya!

Beberapa alat pembayaran non-tunai yang digunakan di Indonesia beserta kelebihan dan kekurangannya adalah:

a. Kartu kredit: merupakan alat pembayaran non-tunai yang paling populer di Indonesia. Kelebihannya adalah memberikan kemudahan dan fleksibilitas dalam bertransaksi, seperti kemampuan untuk membayar tagihan secara cicilan dan mengumpulkan poin reward. Namun, kekurangannya adalah dapat menyebabkan hutang yang berlebihan jika tidak digunakan dengan bijak, serta memerlukan biaya bunga dan biaya tahunan.

b. Kartu debit: merupakan alat pembayaran non-tunai yang dapat digunakan dengan memotong langsung saldo dari rekening bank. Kelebihannya adalah memudahkan pengguna untuk melakukan pembayaran dan mengecek saldo secara real-time, serta memiliki fitur keamanan seperti PIN dan OTP. Namun, kekurangannya adalah tidak dapat digunakan jika saldo habis dan memiliki batas transaksi harian yang terbatas.

c. Mobile payment: merupakan alat pembayaran non-tunai yang menggunakan aplikasi mobile seperti GoPay, OVO, dan DANA. Kelebihannya adalah memudahkan pengguna untuk melakukan pembayaran hanya dengan smartphone, serta memberikan banyak promo dan diskon. Namun, kekurangannya adalah masih terbatasnya tempat yang menerima pembayaran melalui mobile payment dan risiko keamanan seperti kebocoran data.

d. Internet banking: merupakan alat pembayaran non-tunai yang memungkinkan pengguna untuk melakukan transaksi keuangan melalui internet banking dari komputer atau smartphone. Kelebihannya adalah memberikan kemudahan dalam mentransfer uang dan membayar tagihan secara online, serta aman dan terjamin oleh sistem keamanan bank. Namun, kekurangannya adalah risiko keamanan seperti kebocoran data dan memerlukan koneksi internet yang stabil.

e. E-wallet: merupakan alat pembayaran non-tunai yang menggunakan aplikasi e-wallet seperti LinkAja, Jenius, dan PayTren. Kelebihannya adalah memudahkan pengguna untuk melakukan pembayaran dengan saldo yang dapat diisi ulang, serta memiliki fitur-fitur seperti transfer uang, top up pulsa, dan bayar tagihan. Namun, kekurangannya adalah masih terbatasnya tempat yang menerima pembayaran melalui e-wallet dan risiko keamanan seperti kebocoran data.

10. Sebutkan tiga peran Bank Indonesia sebagai bank sentral dalam mengatur perekonomian Indonesia!

Tiga peran Bank Indonesia sebagai bank sentral dalam mengatur perekonomian Indonesia adalah sebagai berikut:

a. Menjaga stabilitas harga: Bank Indonesia bertanggung jawab dalam menjaga kestabilan harga dan memperkuat nilai tukar rupiah. Bank Indonesia melakukan kebijakan moneter, seperti menaikkan atau menurunkan suku bunga, untuk mengendalikan inflasi dan memperkuat nilai tukar rupiah.

b. Menjaga stabilitas sistem keuangan: Bank Indonesia juga bertanggung jawab dalam menjaga stabilitas sistem keuangan dan mencegah terjadinya krisis keuangan. Bank Indonesia melakukan pengawasan dan regulasi terhadap lembaga keuangan di Indonesia, serta menyediakan fasilitas likuiditas untuk menjaga kestabilan sistem keuangan.

c. Mengatur sistem pembayaran: Bank Indonesia bertanggung jawab dalam mengatur sistem pembayaran dan memastikan kelancaran transaksi keuangan di Indonesia. Bank Indonesia mengeluarkan kebijakan dan regulasi terkait sistem pembayaran, serta mengawasi dan memfasilitasi transaksi keuangan antarbank dan antarpelaku ekonomi di Indonesia.

11. Bagaimana sistem pembayaran bisa menjadi alat untuk meningkatkan efisiensi transaksi ekonomi di Indonesia?

Sistem pembayaran dapat menjadi alat untuk meningkatkan efisiensi transaksi ekonomi di Indonesia dengan cara mempercepat dan memudahkan proses pembayaran. Hal ini dapat dilakukan dengan mengembangkan sistem pembayaran yang lebih canggih dan modern, seperti e-money dan mobile banking, serta memperkuat infrastruktur dan jaringan sistem pembayaran yang ada.

12. Bagaimana Bank Sentral mempengaruhi tingkat suku bunga di Indonesia?

Bank Sentral dapat mempengaruhi tingkat suku bunga di Indonesia dengan cara melakukan kebijakan moneter. Jika Bank Sentral menaikkan suku bunga, maka hal ini dapat menurunkan permintaan kredit dan mengurangi jumlah uang yang beredar, sehingga dapat menurunkan inflasi. Sebaliknya, jika Bank Sentral menurunkan suku bunga, maka hal ini dapat meningkatkan permintaan kredit dan meningkatkan jumlah uang yang beredar, sehingga dapat mendorong pertumbuhan ekonomi.

13. Bagaimana tahapan uang kertas dari pembuatan hingga menjadi alat pembayaran yang sah di Indonesia?

Tahapan uang kertas dari pembuatan hingga menjadi alat pembayaran yang sah di Indonesia meliputi beberapa tahap, yaitu:

a. Tahap perancangan dan pencetakan: Pada tahap ini, Bank Indonesia merancang desain dan spesifikasi uang kertas yang akan dicetak, kemudian mencetak uang kertas tersebut di percetakan khusus.

b. Tahap pengawetan: Setelah dicetak, uang kertas harus diawetkan dan disimpan di tempat yang aman agar tidak rusak.

c. Tahap distribusi: Uang kertas kemudian didistribusikan ke seluruh wilayah Indonesia melalui kantor cabang Bank Indonesia dan lembaga keuangan lainnya.

d. Tahap sirkulasi: Setelah didistribusikan, uang kertas mulai beredar dan menjadi alat pembayaran yang sah di Indonesia.

14. Bagaimana Otoritas Jasa Keuangan (OJK) menjaga kestabilan sektor keuangan di Indonesia?

Otoritas Jasa Keuangan (OJK) menjaga kestabilan sektor keuangan di Indonesia dengan melakukan pengawasan dan regulasi terhadap lembaga keuangan di Indonesia, seperti bank dan asuransi. OJK juga memberikan lisensi dan persetujuan untuk pendirian lembaga keuangan baru, serta melakukan pengawasan terhadap transaksi keuangan yang dilakukan oleh lembaga keuangan tersebut. Selain itu, OJK juga mengembangkan program dan kebijakan untuk meningkatkan literasi keuangan masyarakat.

15. Bagaimana Bank Indonesia dapat mempengaruhi tingkat suku bunga di Indonesia?

Bank Indonesia dapat mempengaruhi tingkat suku bunga di Indonesia dengan cara mengubah suku bunga acuan atau BI rate. BI rate adalah suku bunga yang ditetapkan oleh Bank Indonesia sebagai acuan bagi lembaga keuangan lain dalam menentukan suku bunga kredit dan tabungan. Jika BI rate naik, maka suku bunga kredit dan tabungan akan ikut naik, sehingga mendorong masyarakat untuk menabung dan mengurangi konsumsi serta investasi. Sebaliknya, jika BI rate turun, maka suku bunga kredit dan tabungan akan turun, sehingga mendorong masyarakat untuk meningkatkan konsumsi dan investasi. Dengan demikian, Bank Indonesia dapat mengendalikan pertumbuhan ekonomi dan inflasi melalui pengaruhnya terhadap tingkat suku bunga di Indonesia.

16. Jelaskan sistem pembayaran di Indonesia dan peran Bank Indonesia dalam sistem tersebut.

Sistem pembayaran di Indonesia adalah serangkaian proses dan mekanisme yang digunakan untuk melakukan pembayaran antara pihak yang satu dengan pihak yang lain dalam perekonomian. Sistem pembayaran di Indonesia terdiri dari beberapa jenis transaksi, seperti transaksi tunai, transaksi non-tunai, transfer bank, dan kartu kredit. Bank Indonesia memiliki peran penting dalam sistem pembayaran, yaitu sebagai pengatur dan pengawas sistem pembayaran serta sebagai penyedia alat pembayaran yang aman, efisien, dan stabil bagi masyarakat.

17. Jelaskan perbedaan antara uang kertas dan uang logam dalam tahap uang kertas.

Tahap uang kertas adalah tahap dalam perkembangan uang dimana uang yang digunakan masyarakat berbentuk kertas. Perbedaan utama antara uang kertas dan uang logam adalah pada bentuk fisiknya. Uang kertas memiliki bentuk lembaran kertas yang ringan dan mudah dilipat, sedangkan uang logam memiliki bentuk bulat atau segi banyak dan terbuat dari logam. Selain itu, nilai nominal pada uang kertas lebih besar dibandingkan dengan uang logam dan umumnya digunakan untuk transaksi yang bernilai besar.

18. Jelaskan pengertian lembaga keuangan bukan bank dan contoh lembaga keuangan bukan bank di Indonesia.

Lembaga keuangan bukan bank adalah lembaga yang bergerak di bidang keuangan namun tidak memiliki fungsi seperti bank dalam menerima simpanan dan menyalurkan kredit. Contoh lembaga keuangan bukan bank di Indonesia antara lain pasar modal, perusahaan asuransi, perusahaan leasing, dan perusahaan pembiayaan.

19. Jelaskan perbedaan antara alat pembayaran tunai dan non-tunai.

Alat pembayaran tunai adalah alat pembayaran yang menggunakan uang kertas atau uang logam dalam melakukan transaksi. Alat pembayaran non-tunai adalah alat pembayaran yang tidak menggunakan uang tunai dan dapat dilakukan secara elektronik, seperti kartu kredit, transfer bank, atau e-wallet. Perbedaan utama antara alat pembayaran tunai dan non-tunai adalah pada bentuk dan cara penggunaannya. Alat pembayaran tunai harus dipegang secara fisik dan langsung diserahkan kepada pihak yang menerima pembayaran, sedangkan alat pembayaran non-tunai dapat digunakan secara elektronik melalui media seperti komputer atau ponsel.

20. Jelaskan peran Otoritas Jasa Keuangan (OJK) dalam pengawasan lembaga keuangan di Indonesia.

Otoritas Jasa Keuangan (OJK) adalah lembaga yang dibentuk oleh pemerintah Indonesia untuk melakukan pengawasan dan pengaturan terhadap seluruh lembaga keuangan di Indonesia, termasuk bank, asuransi, dan pasar modal. Berikut adalah penjelasan peran OJK dalam pengawasan lembaga keuangan di Indonesia:

a. Meningkatkan kepercayaan publik terhadap lembaga keuangan

OJK bertujuan untuk meningkatkan kepercayaan publik terhadap lembaga keuangan dengan menerapkan standar yang ketat dan mengawasi kegiatan lembaga keuangan secara terus-menerus. Hal ini diharapkan dapat membantu mengurangi risiko kegagalan lembaga keuangan dan mengurangi kerugian yang dialami oleh masyarakat.

b. Melakukan pengawasan yang ketat terhadap lembaga keuangan

OJK melakukan pengawasan yang ketat terhadap seluruh lembaga keuangan di Indonesia, termasuk dalam hal ini adalah memastikan bahwa lembaga keuangan tersebut memiliki kelayakan untuk melakukan kegiatan usaha dan memastikan bahwa lembaga tersebut tidak melakukan kegiatan yang merugikan masyarakat.

c. Meningkatkan transparansi dan akuntabilitas

OJK juga bertujuan untuk meningkatkan transparansi dan akuntabilitas lembaga keuangan dengan memberikan informasi yang jelas dan akurat tentang kondisi keuangan dan kegiatan operasional lembaga keuangan kepada masyarakat. OJK juga melakukan audit dan inspeksi rutin pada lembaga keuangan untuk memastikan bahwa lembaga tersebut mematuhi aturan dan standar yang berlaku.

d. Mengatur dan memperbaiki peraturan perundang-undangan terkait lembaga keuangan

OJK memiliki peran dalam mengatur dan memperbaiki peraturan perundang-undangan terkait lembaga keuangan di Indonesia. OJK berperan dalam mengeluarkan peraturan-peraturan baru yang memperkuat peraturan-peraturan yang sudah ada, memperbaiki peraturan yang dianggap tidak efektif, dan memberikan saran kepada pemerintah terkait kebijakan ekonomi yang terkait dengan lembaga keuangan.

e. Mendorong inovasi dan perkembangan industri keuangan

OJK juga bertujuan untuk mendorong inovasi dan perkembangan industri keuangan di Indonesia. OJK bekerja sama dengan lembaga keuangan dan perusahaan teknologi finansial (fintech) untuk mengembangkan layanan keuangan yang lebih baik dan lebih efisien. OJK juga memberikan izin dan pengawasan terhadap fintech untuk memastikan keamanan dan keandalan layanan keuangan yang mereka tawarkan kepada masyarakat.

Dan itulah akhir dari tulisan tentang Soal Essay Bank Sentral, Sistem Pembayaran dan Alat Pembayaran dalam Perekonomian IndonesiaKelas 10 Kurikulum 2013 Revisi (Beserta Jawaban). Semoga tulisan ini bermanfaat dan dapat membantu Anda dalam mempersiapkan diri menghadapi ujian. Jangan lupa, selain belajar dengan tekun, jangan lupa juga untuk istirahat yang cukup dan melakukan aktivitas yang menyenangkan agar otak tetap segar dan siap menerima informasi baru. Sampai jumpa di tulisan selanjutnya!

Related posts

30 Soal Essay Prakarya Kelas 9 Semester 2 dan Jawabannya, Cocok untuk Persiapan UTS dan UAS

Contoh Soal Essay Surat Pribadi dan Surat Dinas Kelas 7 dan Jawabannya, Bahasa Indonesia Bab 6, Kurikulum Merdeka

Contoh Soal Essay Buku Fiksi dan Nonfiksi Kelas 7 dan Jawabannya, Bahasa Indonesia Bab 5, Kurikulum Merdeka

Contoh Soal Essay Teks Berita Kelas 7 dan Jawabannya, Bahasa Indonesia Bab 4, Kurikulum Merdeka

Contoh Soal Essay Teks Prosedur Kelas 7 dan Jawabannya, Bahasa Indonesia Bab 3, Kurikulum Merdeka

Soal Essay Kebijakan Moneter dan Fiskal Beserta Jawabannya Kelas 11 SMA, Ekonomi Bab 5, Kurikulum Merdeka

- GOOGLE NEWS

- TANYA WISLAH

Essay on Central Bank | Banking

In this essay we will discuss about central bank. After reading this essay you will learn about: 1. Essay on the Definition of a Central Bank 2. Essay on the Functions of a Central Bank 3. Essay on the Objectives of Credit Control by the Central Bank 4. Essay on the Role of Central Bank in a Developing Economy 5. Essay on the Need for Central Bank.

Essay Contents:

- Essay on the Need for Central Bank

1. Essay on the Definition of a Central Bank:

A central bank has been defined in terms of its functions. According to Vera Smith, “The primary definition of central banking is a banking system in which a single bank has either complete control or a residuary monopoly of note issue.” W.A. Shaw defines a central bank as a bank which control credit. To Hawtrey, a central bank is that which is the lender of the last resort. According to A.C.L. Day, a central bank is “to help control and stabilise the monetary and banking system.”

ADVERTISEMENTS:

According to Sayers, the central bank “is the organ of government that undertakes the major financial operations of the government and by its conduct of these operations and by other means, influences the behaviour of financial institutions so as to support the economic policy of the Government.” Sayers refers only to the nature of the central bank as the government’s bank. All these definitions are narrow because they refer only to one particular function of a central bank.

On the other hand, Samuelson’s definition is wide. According to him, a central bank “is a bank of bankers. Its duty is to control the monetary base…. and through control of this ‘high-powered money’ to control the community’s supply of money.” But the broadest definition has been given by De Kock.

In his words, a central bank is “a bank which constitutes the apex of the monetary and banking structure of its country and which performs as best as it can in the national economic interest, the following functions:

(i) The regulation of currency in accordance with the requirements of business and the general public for which purpose it is granted either the sole right of note issue or at least a partial monopoly thereof,

(ii) The performance of general banking and agency for the state,

(iii) The custody of the cash reserves of the commercial banks,

(iv) The custody and management of the nation’s reserves of international currency,

(v) The granting of accommodation in the form of re-discounts and collateral advances to commercial banks, bill brokers and dealers, or other financial institutions and the general acceptance of the responsibility of lender of the last resort,

(vi) The settlement of clearance balances between the banks,

(vii) The control of credit in accordance with the needs of business and with a view to carrying out the broad monetary policy adopted by the state.” De Kock’s definition is too long to be called a definition. For, a definition must be brief.

2. Essay on the Functions of Central Bank:

A central bank performs the following functions, as given by De Kock and accepted by the majority of economists:

1. Regulator of currency :

The central bank is the bank of issue. It has the monopoly of note issue. Notes issued by it circulate as legal tender money. It has its issue department which issues notes and coins to commercial banks. Coins are manufactured in the government mint but they are put into circulation through the central bank.

Central banks have been following different methods of note issue in different countries. The centred bank is required by law to keep a certain amount of gold and foreign securities against the issue of notes. In some countries, the amount of gold and foreign securities bears a fixed proportion, between 25 to 40 per cent of the total notes issued.

In other countries, a minimum fixed amount of gold and foreign currencies is required to be kept against note issue by the central bank. This system is operative in India whereby the Reserve Bank of India is required to keep Rs115crores in gold and Rs85crores in foreign securities. There is no limit to the issue of notes after keeping this minimum amount of Rs200crores in gold and foreign securities.

The monopoly of issuing notes vested in the central bank ensures uniformity in the notes issued which helps in facilitating exchange and trade within the country. It brings stability in the monetary system and creates confidence among the public.

The central bank can restrict or expand the supply of cash according to the requirements of the economy. Thus it provides elasticity to the monetary system. By having a monopoly of note issue, the central bank also controls the banking system by being the ultimate source of cash. Last but not the least, by entrusting the monopoly of note issue to the central bank, the government is able to earn profits from printing notes whose cost is very low as compared with their face value.

2. Banker, fiscal agent and adviser to the g overnment :

Central banks everywhere act as bankers, fiscal agents and advisers to their respective governments. As banker to the government, the central bank keeps the deposits of the central and state governments and makes payments on behalf of governments. But it does not pay interest on governments deposits. It buys and sells foreign currencies on behalf of the government., It keeps the stock of gold of the government.

Thus it is the custodian of government money and wealth. As a fiscal agent, the central bank makes short-term loans to the government for a period not exceeding 90 days. It floats loans, pays interest on them, and finally repays them on behalf of the government. Thus it manages the entire public debt.

The central bank also advises the government on such economic and money matters as controlling inflation or deflation, devaluation or revaluation of the currency, deficit financing, balance of payments, etc. As pointed out by De Kock, “Central banks everywhere operate as bankers to the state not only because it may be more convenient and economical to the state, but also because of the intimate connection between public finance and monetary affairs.”

3. Custodian of cash reserves of commercial banks :

Commercial banks are required by law to keep reserves equal to a certain percentage of both time and demand deposits liabilities with the central banks. It is on the basis of these reserves that the central bank transfers funds from one bank to another to facilitate the clearing of cheques. Thus the central bank acts as the custodian of the cash reserves of commercial banks and helps in facilitating their transactions.

There are many advantages of keeping the cash reserves of the commercial banks with the central bank, according to De Kock.

In the first place, the centralisation of cash reserves in the central bank is a source of great strength to the banking system of a country.

Secondly, centralised cash reserves can serve as the basis of a large and more elastic credit structure than if the same amount were scattered among the individual banks.

Thirdly, centralised cash reserves can be utilised fully and most effectively during periods of seasonal strains and in financial crises or emergencies.

Fourthly, by varying these cash reserves the central bank can control the credit creation by commercial banks. Lastly, the central bank can provide additional funds on a temporary and short term basis to commercial banks to overcome their financial difficulties.

4. Custody and management of foreign exchange reserves :

The central bank keeps and manages the foreign exchange reserves of the country. It is an official reservoir of gold and foreign currencies. It sells gold at fixed prices to the monetary authorities of other countries. It also buys and sells foreign currencies at international prices. Further, it fixes the exchange rates of the domestic currency in terms of foreign currencies.

It holds these rates within narrow limits in keeping with its obligations as a member of the International Monetary Fund and tries to bring stability in foreign exchange rates. Further, it manages exchange control operations by supplying foreign currencies to importers and persons visiting foreign countries on business, studies, etc. in keeping with the rules laid down by the government.

5. Lender of the last resort :

De Kock regards this function as a sine qua non of central banking. By granting accommodation in the form of re-discounts and collateral advances to commercial banks, bill brokers and dealers, or other financial institutions, the central bank acts as the lender of the last resort. The central bank lends to such institutions in order to help them in times of stress so as to save the financial structure of the country from collapse.

It acts as lender of the last resort through discount house on the basis of treasury bills, government securities and bonds at “the front door”. The other method is to give temporary accommodation to the commercial banks or discount houses directly through the “back door”.

The difference between the two methods is that lending at the front door is at the bank rate and in the second case at the market rate. Thus the central bank as lender of the last resort is a big source of cash and also influences prices and market rates,

6. Clearing house for transfer and settlement :

As bankers’ bank, the central bank acts as a clearing house for transfer and settlement of mutual claims of commercial banks. Since the central bank holds reserves of commercial banks, it transfers funds from one bank to other banks to facilitate clearing of cheques.

This is done by making transfer entries in their accounts on the principle of book-keeping. To transfer and settle claims of one bank upon others, the central bank operates a separate department in big cities and trade centres. This department is known as the “clearing house” and it renders the service free to commercial banks.

When the central bank acts as a clearing agency, it is time-saving and convenient for the commercial banks to settle their claims at one place. It also economises the use of money. “It is not only a means of economising cash and capital but is also a means of testing at any time the degree of liquidity which the community is maintaining.”

7. Controller of credit :

The most important function of the central bank is to control the credit creation power of commercial bank in order to control inflationary and deflationary pressures within this economy. For this purpose, it adopts quantitative methods and qualitative methods.

Quantitative methods aim at controlling the cost and quantity of credit by adopting bank rate policy, open market operations, and by variations in reserve ratios of commercial banks. Qualitative methods control the use and direction of credit. These involve selective credit controls and direct action. By adopting such methods, the central bank tries to influence and control credit creation by commercial banks in order to stabilise economic activity in the country.

Besides the above noted functions, the central banks in a number of developing countries have been entrusted with the responsibility of developing a strong banking system to meet the expanding requirements of agriculture, industry, trade and commerce. Accordingly, the central banks possess some additional powers of supervision and control over the commercial banks.

They are the issuing of licences; the regulation of branch expansion; to see that every bank maintains the minimum paid up capital and reserves as provided by law; inspecting or auditing the accounts of banks; to approve the appointment of chairmen and directors of such banks in accordance with the rules and qualifications; to control and recommend merger of weak banks in order to avoid their failures and to protect the interest of depositors; to recommend nationalisation of certain banks to the government in public interest; to publish periodical reports relating to different aspects of monetary and economic policies for the benefit of banks and the public; and to engage in research and train banking personnel etc.

3. Essay on the Objectives of Credit Control by the Central Bank :

Credit control is the means to control the lending policy of commercial banks by the central bank.

The central bank controls credit to achieve the following objectives:

1. To stabilise the internal price level:

One of the objective of controlling credit is to stabilise the price level in the country. Frequent changes in prices adversely affect the economy. Inflationary or deflationary trends need to be prevented. This can be achieved by adopting a judicious policy of credit control.

2. To stabilise the rate of foreign exchange:

With the change in the internal prices level, exports and imports of the country are affected. When prices fall, exports increase and imports decline. Consequently, the demand for domestic currency increases in the foreign market and its exchange rate rises. On the contrary, a rise in domestic prices leads to a decline in exports and an increase in imports.

As a result, the demand for foreign currency increases and that of domestic currency falls, thereby lowering the exchange rate of the domestic currency. Since it is the volume of credit money that affects prices, the central bank can stabilise the rate of foreign exchange by controlling bank credit.

3. To protect the outflow of gold:

The central bank holds the gold reserves of the country in its vaults. Expansion of bank credit leads to rise in prices which reduce exports and increase imports, thereby creating an unfavourable balance of payments. This necessitates the export of gold to other countries. The central bank has to control credit in order to prevent such outflows of gold to other countries.

4. To control business cycles:

Business cycles are a common phenomenon of capitalist countries which lead to periodic fluctuations in production, employment and prices. They are characterised by alternating periods of prosperity and depression. During prosperity, there is large expansion in the volume of credit, and production, employment and prices rise.

During depression, credit contracts, and production, employment and prices fall. The central bank can counteract such cyclical fluctuations through contraction of bank credit during boom periods, and expansion of bank credit during depression.

5. To meet business needs:

According to Burgess, one of the important objectives of credit control is the “adjustment of the volume of credit to the volume of business.” Credit is needed to meet the requirements of trade and industry. As business expands, larger quantity of credit is needed, and when business contracts less credit is needed. Therefore, it is the central bank which can meet the requirements of business by controlling credit.

6. To have growth with stability:

In recent years, the principal objective of credit control is to have growth with stability. The other objectives, such as price stability, foreign exchange rate stability, etc., are regarded as secondary. The aim of credit control is to help in achieving full employment and accelerated growth with stability in the economy without inflationary pressures and balance of payments deficits.

4. Essay on the Role of Central Bank in a Developing Economy :

The central bank in a developing economy performs both traditional and non-traditional functions. The principal traditional functions performed by it are the monopoly of note issue, banker to the government, bankers’ bank, lender of the last resort, controller of credit and maintaining stable exchange rate. But all these functions are related to the foremost function of helping in the economic development of the country.

The central bank in a developing country aims at the promotion and maintenance of a rising level of production, employment and real income in the country. The central banks in the majority of underdeveloped countries have been given wide powers to promote the growth of such economies.

They, therefore, perform the following functions towards this end:

Creation and expansion of financial institutions:

One of the aims of a central bank in an underdeveloped country is to improve its currency and credit system. More banks and financial institutions are required to be set up to provide larger credit facilities and to divert voluntary savings into productive channels. Financial institutions are localised in big cities in underdeveloped countries and provide credit facilities to estates, plantations, big industrial and commercial houses.

In order to remedy this, the central bank should extend branch banking to rural areas to make credit available to peasants, small businessmen and traders. In underdeveloped countries, the commercial banks provide only short-term loans. Credit facilities in rural areas are mostly non-existent.

The only source is the village moneylender who charges exorbitant interest rates. The hold of the village moneylender in rural areas can be slackened if new institutional arrangements are made by the central bank in providing short-term, medium term and long-term credit at lower interest rates to the cultivators.

A network of co-operative credit societies with apex banks financed by the central bank can help solve the problem. Similarly, it can help the establishment of lead banks and through them regional rural banks for providing credit facilities to marginal farmers, landless agricultural workers and other weaker sections.

With the vast resources at its command, the central bank can also help in establishing industrial banks and financial corporations in order to finance large and small industries.

Proper adjustment between demand for and supply of money:

The central bank plays an important role in bringing about a proper adjustment between demand for and supply of money. An imbalance between the two is reflected in the price level. A shortage of money supply will inhibit growth while an excess of it will lead to inflation. As the economy develops, the demand for money is likely to go up due to gradual monetization of the non-monetized sector and the increase in agricultural and industrial production and prices.

The demand for money for transactions and speculative motives will also rise. So the increase in money supply will have to be more than proportionate to the increase in the demand for money in order to avoid inflation. There is, however, the likelihood of increased money supply being used for speculative purposes, thereby inhibiting growth and causing inflation.

The central bank controls the uses of money and credit by an appropriate monetary policy. Thus in an underdeveloped economy, the central bank should control the supply of money in such a way that the price level is prevented from rising without affecting investment and production adversely.

A suitable interest rate policy:

In an underdeveloped country the interest rate structure stands at a very high level. There are also vast disparities between long-term and short-term interest rates and between interest rates in different sectors of the economy. The existence of high interest rates acts as an obstacle to the growth of both private and public investment, in an underdeveloped economy. A low interest rate is, therefore, essential for encouraging private investment in agriculture and industry.

Since in an underdeveloped country businessmen have little savings out of undistributed profits, they have to borrow from the banks or from the capital market for purposes of investment and they would borrow only if the interest rate is low.

A low interest rate policy is also essential for encouraging public investment. A low interest rate policy is a cheap money policy. It makes public borrowing cheap, keeps the cost of servicing public debt low, and thus helps in financing economic development.

In order to discourage the flow of resources into speculative borrowing and investment, the central bank should follow a policy of discriminatory interest rates, charging high rates for non-essential and unproductive loans and low rates for productive loans.

But this does not imply that savings are interest-elastic in an underdeveloped economy. Since the level of income is low in such economies, a high rate of interest is not likely to raise the propensity to save.

In the context of economic growth, as the economy develops, a progressive rise in the price level is inevitable. The value of money falls and the propensity to save declines further. Money conditions become tight and there is a tendency for the rate of interest to rise automatically. This would result in inflation. In such a situation any effort to control inflation by raising the rate of interest would be disastrous. A stable price level is, therefore, essential for the success of a low interest rate policy which can be maintained by following a judicious monetary policy by the central bank.

Debt management:

Debt management is one of the important functions of the central bank in an underdeveloped country. It should aim at proper timing and issuing of government bonds, stabilizing their prices and minimizing the cost of servicing public debt. It is the central bank which undertakes the selling and buying of government bonds and making timely changes in the structure and composition of public debt.

In order to strengthen and stabilize the market for government bonds, the policy of low interest rates is essential. For, a low rate of interest raises the price of government bonds, thereby making them more attractive to the public and giving an impetus to the public borrowing programmes of the government.

The maintenance of structure of low interest rates is also called for minimizing the cost of servicing the national debt. Further, it encourages funding of debt by private firms. However, the success of debt management would depend upon the existence of well-developed money and capital markets in which wide range of securities exist both for short and long periods. It is the central bank which can help in the development of these markets.

Credit control:

Central Bank should also aim at controlling credit in order to influence the patterns of investment and production in a developing economy. Its main objective is to control inflationary pressures arising in the process of development. This requires the use of both quantitative and qualitative methods of credit control.

Open market operations are not successful in controlling inflation in underdeveloped countries because the bill market is small and undeveloped. Commercial banks keep an elastic cash-deposit ratio because the central bank’s control over them is not complete. They are also reluctant to invest in government securities due to their relatively low interest rates.

Moreover, instead of investing in government securities, they prefer to keep their reserves in liquid form such as gold, foreign exchange and cash. Commercial banks are also not in the habit of rediscounting or borrowing from the central bank.

The bank rate policy is also not so effective in controlling credit in LDCs due to:

(a) The lack of bills of discount;

(b) The narrow size of the bill market;

(c) A large non-monetized sector where barter transactions take place;

(d) The existence of a large unorganised money market;

(e) The existence of indigenous banks which do not discount bills with the central banks; and

(f) The habit of commercial banks to keep large cash reserves.

The use of variable reserve ratio as method of credit control is more effective than open market operations and bank rate policy in LDCs. Since the market for securities is very small, open market operations are not successful. But a rise or fall in the reserve ratio by the central bank reduces or increases the cash available with the commercial banks without affecting adversely the prices of securities. Again, the commercial banks keep large cash reserves which cannot be reduced by a raise in the bank rate or sale of securities by the central bank.

But raising the cash-reserve ratio reduces liquidity with the banks. However, the use of variable reserve ratio has certain limitations in LDCs. First, the non-banking financial intermediaries do not keep deposits with the central bank so they are not affected by it. Second, banks which do not maintain excess liquidity are not affected than those who maintain it.

The qualitative credit control measures are, however, more effective than the quantitative measures in influencing the allocation of credit, and thereby the pattern of investment. In underdeveloped countries, there is a strong tendency to invest in gold, jewellery, inventories, real estate, etc., instead of in alternative productive channels available in agriculture, mining, plantations and industry.

The selective credit controls are more appropriate for controlling and limiting credit facilitates for such unproductive purposes. They are beneficial in controlling speculative activities in food grains and raw materials. They prove more useful in controlling ‘sectional inflations’ in the economy. They curtail the demand for imports by making it obligatory on importers to deposit in advance an amount equal to the value of foreign currency.

This has also the effect of reducing the reserves of the banks in so far as their deposits are transferred to the central banks in the process. The selective credit control measures may take the form of changing the margin requirements against certain types of collateral, the regulation of consumer credit and the rationing of credit.

Solving the balance of payments problem:

The central bank should also aim at preventing and solving the balance of payments problem in a developing economy. Such economies face serious balance of payments difficulties to fulfill the targets of development plans. An imbalance is created between imports and exports which continues to widen with development.

The central bank manages and controls the foreign exchange of the country and also acts as the technical adviser to the government on foreign exchange policy. It is the function of the central bank to avoid fluctuations in the foreign exchange rates and to maintain stability. It does so through exchange controls and variations in the bank rate. For instance, if the value of the national currency continues to fall, it may raise the bank rate and thus encourage the inflow of foreign currencies.

5. Essay on the Need for Central Bank:

It is widely recognised that the central bank is a valuable and indispensable institution for the proper functioning of a modern economy. But, there is a difference of opinion regarding the necessity and usefulness of the central bank in economically backward countries having underdeveloped money markets.

Some people argue that the central bank is not necessary in such countries for various reasons: such as the absence of well-organised banking institutions over which the central bank exercises its supervision and control, the absence of short-term money markets and of well-developed bill markets to enable the central bank to perform the rediscounting operations properly, the fear of political pressure of the governments of these countries over the normal working of the central bank, and others. For all these reasons it is argued that the central bank in the under-developed countries cannot execute its monetary policy and control-techniques properly and effectively.

But, the fact remains that the central bank is as indispensable in the underdeveloped countries as it is in the developed countries.

For this reason it is now established that every country, whether developed or underdeveloped, must set up a central bank for the following reasons:

(a) Economic stability:

The central bank is indispensable for maintaining stability in the economy of a country. It can maintain both price and foreign exchange stability through the exercise of proper and effective control over the country’s total money supply.

Such economic stability is as essential for underdeveloped countries as for developed ones, for promoting rapid economic growth. No other institutions except the central bank is competent enough to maintain this overall economic stability.

(b) Control over bank credit:

The central bank is necessary to exercise a judicious control over bank credit. As bank credit constitutes the most important component of the money supply, its supply is to be properly regulated in time for avoiding instability in the price-level and for regulating its supply in accordance with the country’s requirements.

(c) Control and supervision over the activities of other banks:

The central bank of a country can develop the banking system by exercising proper control and supervision over the operations of other banks. In the absence of the central bank, it becomes a difficult task to bring about proper co-ordination among the banks and to develop these institutions along a sound line.

(d) Proper execution of the monetary policy:

The central bank is the leader of the money market of a country. Therefore, its existence is of utmost importance for pursuing the country’s monetary (credit) policy.

(e) Special role of the central bank in a developing economy:

The central bank has a special role to play in a developing economy in promoting economic growth with stability, in providing special finance for agriculture, industry and other top priority sectors.

(f) Foreign exchange regulations and international dealings:

Every country, whether a developed or an underdeveloped one, must have a monetary institution like the central bank for foreign exchange regulations Sid for dealing with international institutions like the International Monetary Fund and the Bank for International Settlements. When the gold standard was in existence, it had some special importance.

(g) Control over the money supply:

The central bank is also necessary for the control over the money supply and for the regulation of the country s interest rates. For this reason the central bank enjoys the monopoly power regarding the issue of paper notes, and its rate of interest (i.e., the bank rate) acts as the pace-setter to other rates such as market rates of interest.

Conclusion:

The above description shows that every country, whether a developed or an underdeveloped one, must set up a Central Bank of its own.

Related Articles:

- Top 12 Functions of the Central Bank | Banking

- Difference between Central Bank and Commercial Bank

- Top 10 Functions of Central Bank according to De Kock

- Difference between a Central Bank and Commercial Bank

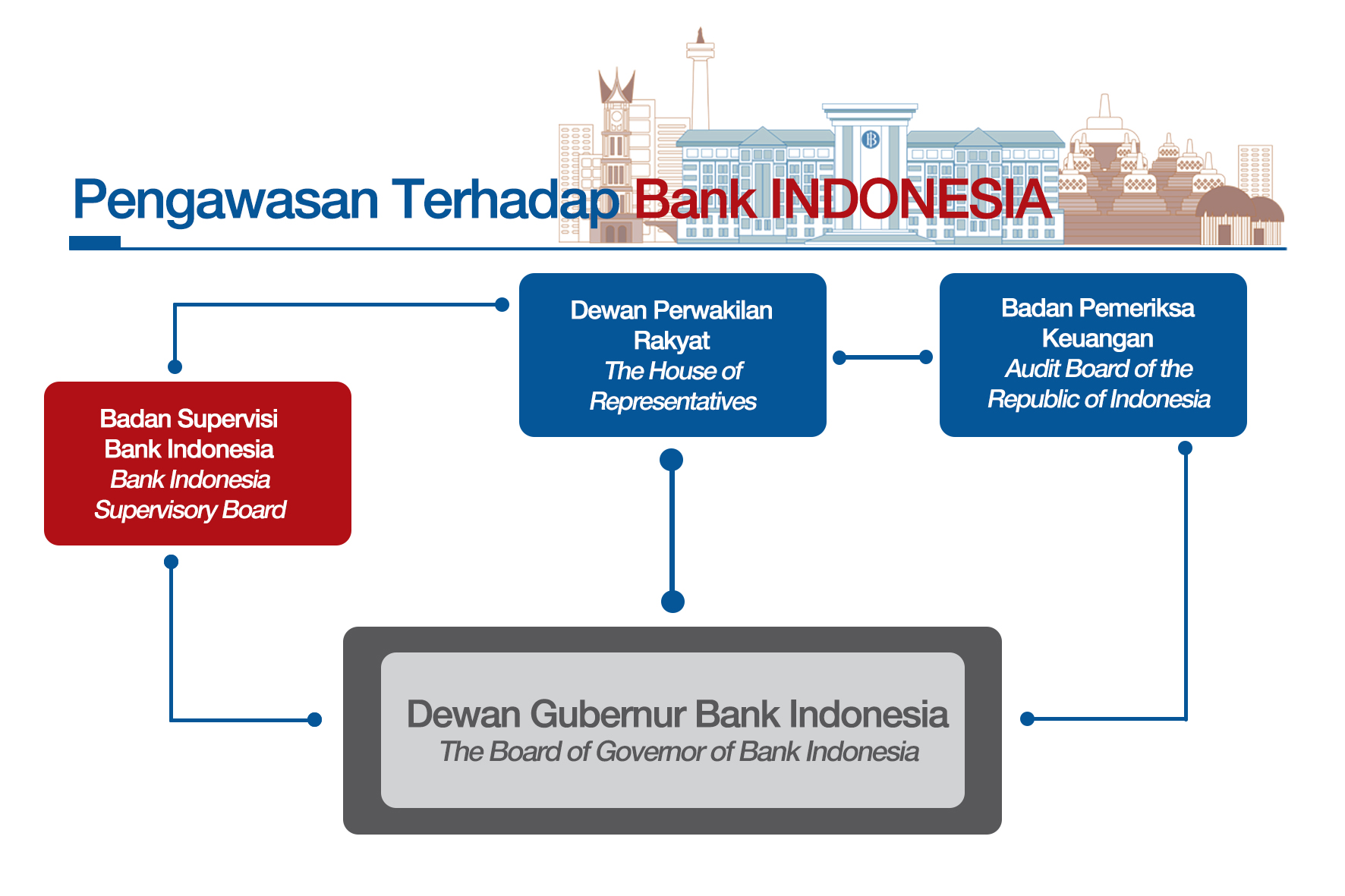

Pengertian Bank Sentral: Sejarah, Tugas, Wewenang, serta Peranannya

Pengertian Bank Sentral – Dalam arti sebenarnya, bank sentral adalah sebuah instansi maupun sebuah lembaga keuangan yang bertanggung jawab suatu kebijakan moneter serta menciptakan tingkat aktivitas ekonomi yang stabil pada suatu negara.

Bank sentral menjadi sebuah lembaga yang sudah dimiliki oleh para pihak swasta pada suatu pemerintah negara, memiliki tanggung jawab atas stabilitas mata uang, menjaga tingkat inflasi, stabilitas sektor perbankan, serta seluruh sistem keuangan pada sebuah negara.

Peran bank sentral di Indonesia sendiri sementara diserahkan dalam Bank Indonesia. Dikutip banyak sumber, adapun tugas Bank Sentral atau pun di indonesia sendiri yaitu secara singkatnya Bank Indonesia yakni membuat serta menjalankan Kebijakan Moneter, untuk mengendalikan jumlah uang yang berjalan di masyarakat sehingga harga pada barang serta jasa didapat masyarakat terkendali.

Kemudian dalam mengatur serta untuk menjaga kelancaran pada sebuah sistem pembayaran, sistem pembayaran yang diatur menjadi sebuah sistem pembayaran tunai serta dalam nontunai. Bank sentral bertanggung jawab dalam kesepakatan, menciptakan sebuah aturan, standar serta dengan sesuai prosedur yang sudah digunakan dalam peredaran uang di masyarakat.

Pengertian Bank Sentral

Bank sentral sendiri yang secara umum yang memiliki pengertian sebuah instansi yang memiliki banyak tanggung jawab atas kebijakan moneter sebuah wilayah negara. Bank sentral mempunyai sebuah peran untuk menjaga stabilitas harga maupun nilai mata uang yang telah berlaku pada negara tersebut, yang banyak dikenal dengan istilah inflasi.

Bank sentral wajib menjaga agar tingkat inflasi terkendali serta selalu dalam nilai serendah mungkin maupun pada posisi optimal untuk perekonomian, dengan bentuk mengontrol keseimbangan pada jumlah barang serta uang. Apabila dalam jumlah uang yang telah beredar terlalu banyak, bank sentral juga telah berhak menggunakan sebuah otoritas yang dimilikinya.

Di Indonesia sendiri, fungsi dari sebuah bank sentral oleh Bank Indonesia. Bank Indonesia merupakan sebuah lembaga negara yang independen, bebas dari urusan Pemerintah maupun pihak lain, kecuali pada hal-hal yang secara tegas serta diatur pada undang-undang.

Fungsi bank sentral di indonesia ini dilaksanakan oleh Bank Indonesia. Peran serta tugas Bank Indonesia yang sebagai bank sentral sudah mengalami merupakan evolusi yang cukup panjang dari yang berawal sebagai bank sirkulasi, kemudian pernah menjadi sebuah agen dalam pembangunan dari pemerintah, dan terakhir pada tahun 1999 telah menjadi sebuah lembaga yang independen dengan tujuan tunggal yaitu untuk mencapai kestabilan nilai Rupiah.

Sejarah Bank Sentral

Pada sebuah negara, tingkat sebuah stabilitas ekonomi sangat amat tergantung dari nilai mata uang yang sudah berlaku. Pada usaha menjaga tingkat kestabilan mata uangnya, maka akan lahirlah sebuah lembaga yang sudah dikenal dengan nama bank sentral. Akhir-akhir ini , peran bank sentral dalam Indonesia sendiri diserahkan pada Bank Indonesia atau disebut dengan BI. Namun ternyata, bank yang telah memiliki peran sebagai sebuah bank sentral di Indonesia bukan hanya BI saja.

Dalam perjalanannya, tercatat tiga bank yang sudah pernah menjadi bank sentral dalam negara ini, yaitu Bank Nasional Indonesia (BNI), De Javasche Bank, serta BI. Ketiganya memiliki peranan yang sangat penting untuk menjaga tingkat stabilitas mata uang di zaman penjajahan, kemerdekaan hingga sekarang.

De Javasche Bank: Bank Sentral Pertama di Indonesia

De Javasche Bank merupakan sebuah bank sentral pertama di Indonesia. Lembaga ini dibangun pada tahun 1929 di masa pemerintahan Hindia Belanda yang dipimpin Raja Willem 1. Lokasinya tepat di Jakarta. De Javasche Bank melakukan ekspansi besar dengan membangun cabangnya di daerah Sumatra, Sulawesi, Semarang, Surabaya, Kalimantan, dan bahkan hingga di New York.

Fungsinya yaitu berusaha untuk mencetak serta mendistribusikan uang kertas pada wilayah jajahan Hindia Belanda. Mata uang yang disebarkan pada masa tersebut merupakan gulden Belanda. Bank yang telah didirikan dengan badan hukum PT maupun pada saat itu disebut dengan Naamloze Vennootschap, sangat memiliki peran penting untuk menjaga sirkulasi mata uang. Begitu pun dalam kegiatan perdagangan internasional di masa itu sudah tinggi.

Kamu bisa mempelajari tentang K Dari De Javasche Bank Menjadi Bank Indonesia, Fragmen Sejarah Bank Sentral Di Indonesia karya Erwien Kusuma

Dari De Javasche Bank Menjadi Bank Indonesia, Fragmen Sejarah Bank Sentral di Indonesia: Erwien Kusuma

BNI 46: Bank Sentral yang Menerbitkan Oeang Republik Indonesia (ORI)

Banyak masyarakat awam yang menyatakan bahwa Bank Indonesia merupakan bank sentral yang dimiliki oleh Indonesia setelah masa kemerdekaan Indonesia dicetuskan. Anggapan ini merupakan hal yang salah. Jika kita melihat fakta, bahwa BI sendiri baru berdiri pada tahun 1953. Pada awal kemerdekaan Indonesia, lembaga perbankan yang telah memiliki peran penting untuk menjaga kestabilan mata uang yaitu Bank Nasional Indonesia 46 atau disebut dengan BNI 46.

Dengan penetapan BNI 46 ini sebagai bank sentral Indonesia adalah berdasarkan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 1946 yang saat itu dibuat pada tanggal 5 Juli 1946. Dalam perkembangannya, BNI menjadi sebuah lembaga finansial yang pada saat itu menerbitkan Oeang Republik Indonesia maupun disebut dengan ORI yang dikenal dengan mata uang pertama yang telah di terbitkan oleh Indonesia.

Proses percetakan serta juga perdasaran ORI yang dijalankan oleh BNI 46 ini berjalan dari tanggal 30 Oktober tahun 1946. Dengan adanya ORI, maka uang yang telah diterbitkan oleh pihak Jepang maupun De Javasche Bank sudah tidak bisa berlaku lagi. ORI dicetak dengan bentuk uang kertas yang sudah ditandatangani langsung oleh Menteri Keuangan.

Namun, peran BNI sendiri sebagai bank sentral saat itu tidak berjalan lama. Alasannya utamanya yaitu BNI 46 memiliki aset yang terbatas. Peredaran ORI saat itu tertulis tidak bisa dijalankan secara maksimal serta juga tidak dapat tersebar pada seluruh daerah Indonesia. Sehingga, peran bank sentral di Indonesia dialihkan kembali kepada pihak De Javasche Bank di tahun 1949.

Nasionalisasi De Javasche Bank dan BI Dipilih sebagai Bank Sentral

Di bulan Desember tahun 1951 ini, Pemerintah Indonesia sudah menggenggam kebijakan untuk menasionalkan De Javasche Bank yang kemudian ditandai dengan UU Nomor 24 pada Tahun 1951 yang memiliki kaitan dengan nasionalisasi De Javasche Bank NV. Selain itu, awal bulan Juli tahun 1953, Pemerintah Indonesia telah membangun Bank Indonesia serta menjadikannya sebagai bank sentral Indonesia.

Dalam perjalanan kali ini, BI mempunyai sebuah tugas serta peran yang sama dengan De Javasche Bank, yaitu bertugas sebagai lembaga perbankan, mengatur moneter, serta mengatur sistem pembayaran di Indonesia.

Selanjutnya, tugas serta fungsi BI mulai berkurang pada tahun 1968. Hal tersebut ditandai dengan adanya UU Bank sentral pada tahun 1968 yang berisi bahwa BI tidak akan lagi menjalankan perannya menjadi bank komersial, namun akan bertugas menjadi sebuah agen pembangunan pada usaha meningkatkan kesejahteraan hidup masyarakat.

Namun, pada tahun 1999 BI mendapatkan peranannya kembali sebagai bank sentral dengan diterbitkannya UU Nomor 23 Tahun 1999. Dengan UU tersebut, maka peran BI untuk menjaga serta memelihara stabilitas nilai rupiah kembali digenggam. Kemudian, peran BI akan bertambah dalam tujuan memperkuat pemerintahan Indonesia dengan diciptakannya amandemen tahun 2004.

Banyak peranan itu telah dipegang oleh Bank Indonesia hingga sekarang. Dalam menjalankan perannya, BI singkatnya memiliki tiga tugas utama, menetapkan dan menjalankan kebijakan moneter, menjaga kelancaran pada sistem pembayaran, dan juga menjaga tingkat kestabilan sistem keuangan di Indonesia.

Tugas Bank Sentral

Seperti yang telah disebutkan, Bank Indonesia sendiri mempunyai tugas serta tanggung jawabnya sendiri yang harus dijalankan dengan baik, menetapkan serta menjalankan kebijakan moneter, menjaga kelancaran sebuah sistem pembayaran, dan menjaga tingkat kestabilan sistem keuangan di Indonesia. Berdasarkan pengertian dari bank sentral itu , dibawah ini merupakan penjelasan lengkap tugas dari bank sentral:

1. Menetapkan serta Melaksanakan Kebijakan Moneter

Ditetapkannya kewajiban moneter harus dijalankan, untuk menjaga peredaran jumlah mata uang yang ada pada masyarakat, maka seluruh harga produk barang serta jasa dapat dijaga serta dikendalikan.

Dalam Kebijakan moneter tersebut perlu dijalankan untuk mendukung pertumbuhan ekonomi nasional. sehingga, pihak BI harus bekerjasama dengan pihak pemerintah yang mana seluruh kebijakan yang telah ditetapkan dapat berjalan sesuai dengan kebijakan fiskal serta beberapa kebijakan ekonomi lainnya.

2. Mengatur dan Menjaga Kelancaran Sistem Pembayaran

Makna dari sebuah sistem pembayaran ini merupakan sebuah sistem pembayaran tunai serta non tunai. Bank Indonesia memiliki peran penuh saat mengeluarkan aturan, standar, kesepakatan serta tata cara untuk digunakan dalam mengatur peredaran uang.

3. Mengatur dan Mengawasi Perbankan

BI perlu melakukan pengawasan makroprudensial yang berguna untuk menjaga kestabilan sebuah sistem keuangan yang berlaku di Indonesia. Kebijakan makroprudensial ini adalah sebuah kebijakan yang telah disusun untuk bisa memberikan batasan dengan risiko serta biaya krisis yang sistemik, supaya tetap dapat menjaga keseimbangan sebuah sistem keuangan di Indonesia.

Perjuangan Mendirikan Bank Sentral Republik Indonesia: Bank Indonesia

Wewenang Bank Sentral

BI yang berperan sebagai bank sentral di Indonesia memiliki wewenang khusus yang telah diatur UU Republik Indonesia, yaitu :

1. Kewenangan Membuat Kebijakan Moneter

Bank Indonesia perlu menentukan serta menetapkan dengan tingkat diskonto, perlu membuat kebijakan pembiayaan maupun kredit. Bank Indonesia pun harus bisa menetapkan serta menentukan target moneter dengan menentukan tingkat inflasi yang terjadi di Indonesia pada tiap tahunnya.

BI pun juga memiliki wewenang yang sangat penting pada mengendalikan moneter dengan tidak membatasi kegiatan pasar terbuka.

2. Kewenangan Mengatur Sistem Pembayaran

Bank Indonesia memiliki tiga dasar wewenang. Pertama, BI memiliki sebuah wewenang untuk menentukan serta menetapkan dalam penggunaan alat pembayaran. Kedua, membuat dan memberikan persetujuan izin untuk menyelenggarakan sistem pembayaran. Terakhir, unutk mengawasi penyelenggaraan pada sistem pembayaran.

3. Kewenangan Mengatur dan Mengawasi Perbankan

Kemudian, Bank Indonesia sebagai bank sentral tentunya memiliki empat wewenang utama. Pertama, untuk memiliki wewenang dalam membuat juga untuk menetapkan sebuah kebijakan yang terkait pelaksanaan perbankan yang sudah berlaku pada Indonesia. Kedua, berwenang untuk memberikan sanksi dengan pihak yang sudah melanggar kebijakan, sudah ditetapkan sesuai dengan peraturan UU.

Yang ketiga, berwenang untuk memberikan ataupun mencabut izin pada kelembagaan serta dalam kegiatan usaha bank. Yang terakhir, BI juga berwenang dalam mengawasi dengan berbagai macam kegiatan bank konvensional, pada sistem perbankan ataupun secara individu.

Peranan Bank Indonesia sebagai bank sentral

Pertanyaannya, bagaimana peranan dari Bank Indonesia dalam menjaga stabilitas sistem keuangan? Sebagai bank sentral, Bank Indonesia ini memiliki lima buah peran utama untuk menjaga stabilitas pada sistem keuangan.

Kelima peran tersebut yang mencakup kebijakan serta instrumen untuk menjaga stabilitas pada sebuah sistem keuangan itu adalah:

Pertama, Bank Indonesia ini memiliki tugas untuk menjaga stabilitas moneter antara lain melalui sebuah instrumen suku bunga pada operasi pasar terbuka. Bank Indonesia sendiri dituntut untuk dapat menetapkan kebijakan moneter dengan berimbang serta tepat. Hal ini mengingat kembali pada gangguan stabilitas moneter mempunyai dampak langsung pada berbagai macam aspek ekonomi.

Untuk kebijakan moneter sendiri, dengan penerapan suku bunga yang sudah terlalu ketat, akan bersifat mematikan banyak sekali kegiatan ekonomi, begitupun sebaliknya. Maka dari itu, untuk dapat menciptakan sebuah stabilitas moneter, BI sudah menerapkan kebijakan yang disebut sebagai inflation targeting framework.

Peranan yang ke kedua, Bank Indonesia sendiri memiliki peran penting atau vital dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya dalam perbankan. Penciptaan dari sebuah kinerja lembaga perbankan seperti itu dilakukan dengan mekanisme pengawasan serta regulasi. Seperti halnya pada negara lainnya, sektor perbankan ini memiliki bagian yang dominan pada sebuah sistem keuangan. Sehingga, kegagalan dalam sektor ini bisa menimbulkan ketidakstabilan pada keuangan serta mengganggu perekonomian.

Untuk dapat mencegah terjadinya dalam kegagalan tersebut, sistem pengawasan serta kebijakan perbankan yang efektif harus ditegakkan. Selain itu juga, disiplin pasar melalui kewenangan pada pengawasan serta pembuat kebijakan dan penegakan hukum (law enforcement) harus terus dijalankan. Bukti yang menunjukkan dalam negara-negara yang menjalani sebuah disiplin pasar, yang memiliki konsep stabilitas dalam sistem keuangan yang kokoh atau kuat.

Sementara itu, dalam upaya penegakan hukum dimaknai untuk dapat melindungi perbankan serta stakeholder sekaligus mendorong kepercayaan pada sistem keuangan. Untuk bisa menciptakan stabilitas dalam sektor perbankan yang berkelanjutan, BI sudah menyusun Arsitektur Perbankan Indonesia serta rencana implementasi Basel II.

Ketiga, Bank Indonesia telah memiliki sebuah kewenangan dalam mengatur serta menjaga kelancaran pada sistem pembayaran. Bila terjadi peristiwa gagal dalam pembayaran (failure to settle) pada salah satu peserta dalam sistem sistem pembayaran, maka akan melahirkan risiko potensial yang serius dan bahkan mengganggu sebuah kelancaran dalam sistem pembayaran. Kegagalan tersebut pada akhirnya menimbulkan risiko yang bersifat menular (contagion risk) sehingga menimbulkan sebuah gangguan yang sistemik. Bank Indonesia juga mengembangkan mekanisme serta pengaturan yang bertujuan mengurangi risiko dalam sebuah sistem pembayaran yang kian meningkat.

Yaitu dengan menetapkan sistem pembayaran yang real time serta telah dikenal dengan nama sebutan sistem RTGS (Real Time Gross Settlement) yang bisa lebih meningkatkan keamanan serta kecepatan pada sistem pembayaran. Sebagai otoritas pada sistem pembayaran, BI sendiri pun memiliki informasi serta keahlian dalam mengidentifikasi risiko potensial pada sistem pembayarannya.

Kemudian yang keempat, dengan fungsinya pada riset serta pemantauan, Bank Indonesia bisa mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan. Melalui pemantauan secara macroprudential, Bank Indonesia dapat memantau kerentanan sektor keuangan serta mendeteksi potensi kejutan (potential shock) yang bisa berdampak pada stabilitas sistem keuangan.

Melalui riset, Bank Indonesia bisa mengembangkan instrumen serta indikator yang macroprudential untuk bisa mendeteksi kerentanan dalam sektor keuangan. Hasil riset serta pemantauan tersebut, selanjutnya dapat menjadi sebuah rekomendasi untuk otoritas terkait dalam memilih langkah-langkah yang tepat untuk bisa meredam gangguan pada sektor keuangan.

Kelima, Bank Indonesia memiliki fungsi untuk sebagai jaring pengaman pada sistem keuangan melalui fungsi bank sentral, lender of the last resort (LoLR). Fungsi LoLR sendiri adalah peran tradisional Bank Indonesia yang sebagai bank sentral pada mengelola krisis guna untuk menghindari terjadinya ketidakstabilan pada sistem keuangan.

Fungsinya untuk sebagai LoLR yang mencakup pada penyediaan likuiditas dalam kondisi normal maupun dalam krisis. Fungsi tersebut pun hanya diberikan pada bank yang telah menghadapi masalah likuiditas dan tentunya berpotensi akan terjadi dampak krisis yang sudah bersifat sistemik.

Pada kondisi normal, dalam fungsi LoLR dapat diterapkan pada bank yang telah mengalami kesulitan likuiditas temporer sehingga masih memiliki kemampuan untuk dapat membayar kembali. Untuk menjalankan fungsinya sebagai LoLR, Bank Indonesia wajib menghindari terjadinya moral hazard. Maka dari itu, pertimbangan risiko sistemik serta dalam persyaratan yang ketat harus diterapkan penyediaan likuiditas tersebut.

Kamu bisa mempelajari tentang Kebijakan Bank Sentral : Teori & Praktik karya Perry Warjiyo, Solikin M. Juhro

Kebijakan Bank Sentral : Teori & Praktik: Perry Warjiyo, Solikin M. Juhro

Demikian penjelasan mengenai pengertian bank sentral, lengkap tertulis dengan tujuan, tugas serta wewenangnya pada melakukan seluruh tanggung jawab yang dimilikinya. Dalam pembahasan ini amat penting untuk dapat meningkatkan pengetahuan serta wawasan kita terkait dengan bank sentral, terlebih lagi bila perusahaan kita saat ini dapat berhubungan dengan bank-bank konvensional yang berada pada kendali bank sentral.

Terimakasih sudah membaca artikel berjudul “Pengertian Bank Sentral” , selanjutnya baca juga artikel berikut ini :

Kategori Ilmu Ekonomi

- Buku Ekonomi

- Buku Etika Bisnis

- Buku Pengantar Bisnis

- Buku Pengantar Akuntansi

- Buku Kewirausahaan

Materi Terkait

- Akad Kredit

- Badan Penyehatan Perbankan Nasional

- Bilyet Giro

- Contoh Rekonsiliasi Bank

- Bank Sentral

- Cryptocurrency

- Hukum Perbankan

- Pengertian Lembaga Perbankan

- Pengertian Perbankan: Sejarah dan Perannya

- Pengertian Bank

- Pengertian Ekonomi Makro

- Pengertian Pendapatan Nasional

- Pengertian Inflasi

- Sistem Ekonomi

- Term of Reference

You may also like

Mata Uang Tertinggi di Dunia Terbaru Tahun 2024

Mengenal Sistem Perekonomian Indonesia Saat Ini:...

Barang Illith Adalah: Pengertian, Contoh, Dampak dan...

Saya adalah Fauziyah dan menulis adalah bagian dari aktivitas saya, karena menulis menjadi salah satu hal yang menarik. Sesuai dengan latar pendidikan saya, tema yang saya suka seputar ekonomi dan manajemen.

Kontak media sosial Instagram saya Rosyda Nur Fauziyah

24 Contoh Soal Bank Sentral, Sistem dan Alat Pembayaran Essay Kelas 10 SMA Semester 2

Berikut adalah 24 Contoh soal essay Bank Sentral, Sistem dan Alat Pembayaran kelas 10 (XI) SMA semester 2, contoh soal ini sudah dilengkapi dengan kunci jawaban yang berada di bagian bawah soal. Namun kami menyarankan kepada anda untuk mengerjakan soal ini sebisanya baru melihat kunci jawaban untuk mengukur seberapa baik pemahaman Anda mengenai materi sistem dan alat pembayaran.

Selamat mengerjakan!

- Apa yang dimaksud dengan bank sentral?

- Siapakah bank yang berposisi sebagai bank sentral di Indonesia?

- Apa tujuan bank Indonesia?

- Apa fungsi bank Indonesia?

- Sebutkan tiga tugas utama Bank Indonesia?

- Apa yang dimaksud dengan sistem pembayaran?

- Sebutkan tiga komponen sistem pembayaran?

- Sebutkan lima jenis infrastruktur teknis dalam komponen sistem pembayaran?

- Sebutkan empat prinsip dasar sistem pembayaran di dalam Bank Indonesia?

- Bagaimana penjelasan prinsip kesetaraan akses pada sistem pembayaran?

- Sebutkan tiga peran Bank Indonesia berdasarkan undang-undang nomor 23 tahun 1999?

- Melakukan pengawasan fasilitator dan pengembangan koordinasi termasuk peran bank Indonesia sebagai….

- Pembayaran melalui sistem Bank Indonesia Real Time gross settlement ditujukan untuk,,

- Apa yang dimaksud dengan uang?

- Sebutkan tiga syarat supaya uang dapat diterima masyarakat?

- Sebutkan dua jenis uang yang beredar di masyarakat?

- Apa yang dimaksud dengan uang kartal?

- Bagaimana bentuk uang kartal?

- Apa yang dimaksud dengan nilai uang?

- Apa yang dimaksud dengan nilai nominal?

- Apa yang dimaksud dengan nilai intrinsik?

- Sebutkan 3 jenis alat pembayaran berbasis warkat atau kertas?

- Apa yang dimaksud dengan bilyet giro?

- Sebutkan 3 jenis alat pembayaran berbasis kartu?

Kunci Jawaban Contoh Soal Essay Sistem dan Alat Pembayaran Kelas 10 Semester 2

- Bank sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara.

- Bank Indonesia adalah bank yang berposisi sebagai bank sentral di Indonesia.

- Tujuan bank Indonesia adalah memelihara kestabilan nilai rupiah

- Fungsi bank Indonesia adalah mengawasi penambahan (ekspansi) dan pengurangan (kontraksi) jumlah uang yang beredar di masyarakat.

- Tiga tugas utama Bank Indonesia adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan Mengawasi bank.

- Sistem pembayaran adalah sistem yang mencakup seperangkat aturan lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.

- Tiga komponen sistem pembayaran yaitu alat pembayaran kebijakan sistem pembayaran dan kelembagaan.

- 5 jenis infrastruktur teknis dalam komponen sistem pembayaran yaitu sistem jaringan komputer, komunikasi, perangkat lunak, sistem backup dan recovery Plan.

- Empat prinsip dasar sistem pembayaran Bank Indonesia yaitu aman, efisiensi, kesetaraan akses dan perlindungan konsumen.

- Bank Indonesia tidak menginginkan adanya praktik monopoli pada penyelenggaraan suatu sistem yang dapat menghambat pemain lain untuk masuk.

- Berdasarkan undang-undang nomor 23 tahun 1999 tiga peran bank indonesia adalah Operator, regulator dan pengguna.

- Transaksi melalui sistem bi-rtgs ditujukan untuk transaksi yang termasuk high value payment system atau kategori yang bernilai besar yaitu transaksi 100000000 Rupiah ke atas.

- Uang adalah alat tukar yang dapat diterima secara umum.

- Tiga syarat supaya uang dapat diterima masyarakat yakni uang diterima dan diakui oleh masyarakat, dapat dipindahtangankan dan tahan lama serta tidak cepat rusak.

- Dua jenis uang yang beredar di masyarakat yaitu Uang kartal dan uang giral.

- Uang kartal adalah jenis uang yang dipakai dalam kehidupan sehari-hari sebagai alat pembayaran yang sah dan diterima secara umum.

- Bentuk uang kartal umumnya berbentuk logam dan kertas yang berlaku secara umum di Indonesia.

- Nilai uang adalah kemampuan uang saat ditukarkan dengan sejumlah barang tertentu.

- Nilai nominal adalah nilai yang tertulis pada setiap mata uang

- Nilai intrinsik adalah Nilai bahan yang digunakan untuk membuat uang.

- Tiga jenis alat pembayaran berbasis warkat atau kertas yaitu cek bilyet giro dan nota debit.

- Bilyet giro adalah surat perintah kepada penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya.

- Tiga jenis alat pembayaran berbasis kartu yaitu kartu debit, kartu kredit dan alat pembayaran uang elektronik.

Posting Komentar untuk "24 Contoh Soal Bank Sentral, Sistem dan Alat Pembayaran Essay Kelas 10 SMA Semester 2"

ِِِArtikel Pilihan:

Contoh Soal Present Continuous Pilihan Ganda dan Jawabannya

Menu Halaman Statis

- Privacy Policy

- Terms and Conditions

- Mode Terang

- Gabung Kompas.com+

- Konten yang disimpan

- Konten yang disukai

- Berikan Masukanmu

- Megapolitan

- Surat Pembaca

- Kilas Daerah

- Kilas Korporasi

- Kilas Kementerian

- Sorot Politik

- Kilas Badan Negara

- Kelana Indonesia

- Kalbe Health Corner

- Kilas Parlemen